לפי הערכות האוצר, הפקדת סך חודשי של 50 ש״ח לתכנית "חיסכון לכל ילד", תעמיד לרשותו, בחלוף 18 שנה סכום של כ-20,000 ₪.

מאת : אוהד וייגמן , MBA,CMC – מנהל שותף קבוצת WE , משנה ליו"ר התאגדות העסקים הקטנים בישראל.

בשנים אחרונות, כחלק מהעלייה הדרמטית ביוקר המחייה בישראל, אנו עדים לירידה משמעותית בחיסכון הפרטי, בכלל ובחיסכון לילדים, בפרט. משפחות מתקשות ל"סגור את החודש", גם ללא הקצאת סכומים כאמור, לחיסכון.

עד 2006 מרבית ההורים חסכו לילדים בקופות הגמל, שנפתחו לאחר 15 שנה. אלה אפשרו ליהנות מיתרונות של קופות הגמל, על החסכונות בבנק ובחברות הביטוח, המהווים מכשיר השקעה יעיל מאד. אולם, ב- 2006, בעקבות תיקון 3, שדחה את קבלת הכספים הנצברים לגיל 60 של החוסך, והקביעה מ- 2008 שפדיון הכספים אפשרי כקצבה חודשית בלבד, הפסיקו הורים רבים את החיסכון בקופות הגמל. ובהעדר מכשירי השקעה אטרקטיביים, לא המשיכו את ההפקדות בקופות אחרות.

החיסכון לילדים משמעותי, בעיקר למשפחות מתקשות, שאינן מסוגלות לתמוך בילד, הצריך להתחיל את חייו. העמדת סכום התחלתי, לזכות כל ילד, בפתח חייו הבוגרים, ללא תלות במצב הפיננסי של הוריו, תרחיב את מגוון אפשרויות הבחירה העומדות בפניו, כגון: לימודים, פתיחת עסק או הכשרה מקצועית ובפועל תעזור לצמצם את הפערים הגדולים בחברה הישראלית.

האוצר מכיר בחשיבות החיסכון לילדים

לראשונה מאז קום המדינה גם משרד האוצר מכיר בחשיבות החיסכון. החל מינואר 2017 המוסד לביטוח לאומי יפקיד 50 ₪ מדי חודש, לחיסכון לקופת גמל, על שם הילד, אלא אם יבחרו ההורים במוסד פיננסי אחר. הורי הילד יוכלו לבחור בכל עת, במסלול ההשקעה בו ינוהלו הכספים ובהפקדת 50 ₪ נוספים לקופה, מתוך קצבת הילדים.

שר האוצר, משה כחלון: "תכנית חיסכון לכל ילד מהווה צעד נוסף לצמצום הפערים החברתיים בישראל, לקידום שוויון הזדמנויות למשפחות ממעמד הביניים והשכבות החלשות וכן הגברת המודעות לחיסכון. התוכנית תאפשר למי שהגיע לגיל 18, להתחיל את חייו הבוגרים, עם 20 אלף שקל ביד ולפתוח בפניו הזדמנויות חדשות. מדובר בסכום התחלתי, שיאפשר לכל צעיר בישראל, לרכוש השכלה גבוהה, להקים עסק או כל מטרה ראויה אחרת. העובדה כי הכספים יופקדו בקופות הגמל החדשות להשקעה יאפשרו לחוסכים להשיג תשואה נוספת על כספם ובכך להגדיל את החיסכון אפילו יותר".

בהתאם להערכות האוצר, הפקדת סך של 50 ש״ח, מדי חודש, לתכנית "חיסכון לכל ילד", תעמיד לרשותו בחלוף 18 שנה, סכום של כ-20,000 ₪. לגביו יהיה הילד רשאי לקבל החלטות באופן עצמאי. כלומר הקופה תהיה "נזילה" בגיל 18.

כמו כן, נקבעו בחוק העקרונות הבאים:

- החשבון יירשם על שם הילד, אך ינוהל בנאמנות על ידי הוריו. הילד יוכל למשוך את הכספים בהגיעו לגיל 18, בחתימת אחד מהוריו, ובגיל 21 באופן עצמאי.

- בכל שנה יישלח להורי הילד דו״ח, בדבר סכום החיסכון שנצבר.

- בהגיעו של הילד לגיל 18, יעביר המוסד לחשבון החיסכון 500 ש״ח נוספים. אם הילד לא משך את הכספים עד הגיעו לגיל 21, יעביר המוסד לחשבון החיסכון 500 ש״ח נוספים.

- ניתן יהיה למשוך את סכום החיסכון, כמו גם את מענק החיסכון הראשון, לפני גיל 18, אם הילד נמצא במצב רפואי, העלול להביא לפגיעה בחייו. משיכת סכום החיסכון במקרים אלו תעשה לאחר אישור רופא מטעם המוסד.

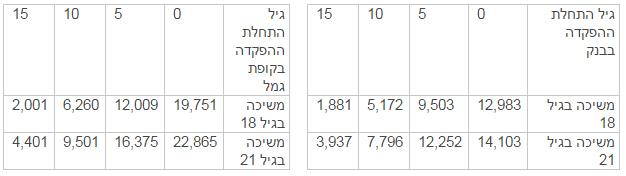

כאמור משרד האוצר מאפשר להורים לבחור בין הפקדת הכספים לקופת גמל ובין תכנית חיסכון בבנק ואף פרסם סימולציה להצטברות הכספים בין האלטרנטיבות השונות.

אומנם לא ניתן לדעת מה תהיה התשואה בעתיד, אך לחיסכון ארוך טווח קופות הגמל מאד מתאימות. הסימולציה בוצעה על פי תשואה שנתית של 4% ברוטו בקופות הגמל, אולם התשואה השנתית הממוצעת של קופות הגמל לתגמולים ב-5 שנים האחרונות הייתה 5.52%.

איך עושים את זה ?

את הבחירה יש לעשות באתר הביטוח הלאומי בכתובת : https://b2b.btl.gov.il/BTL.ILG.Payments/TochnitChisachonYeledForm.aspx

מכניסים פרטי הורה עליו רשומה ההפקדה לקצבת ילדים מביטוח לאומי, בדרך כלל האמא. לאחר תהליך של זיהוי על ידי פרטי חשבון בנק או כרטיס אשראי של ההורה. בשלב הבא מוסיפים פרטי התקשרות (טל ומייל).

לאחר מכן מגיעים למסך הבחירות שבו יש לבחור האם להוסיף עוד 50 ₪ להפקדה ובאיזה אפיק לחסוך :

קופת גמל – בחירה בין הגופים הבאים : אינטרגמל, אינפיניטי, אלטשולר שחם, אנליסט, אקסלנס, הלמן אלדובי, הראל, מגדל מקפת, מיטב דש, מנורה, פסגות וקל גמל.

ניתן גם לבחור בין מסלולי השקעה לחוסכים המעדיפים סיכון מועט או סיכון בינוני או סיכון מוגבר.

בנקים – בכל הבנקים ניתן לבחור בין חסכון בריבית קבועה לא צמודה או צמודה ובין חסכון בריבית משתנה. כמו כן לבחור בין שינוי מסלול ריבית כל 5 שנים או חיסכון באותו מסלול עד מועד הפדיון (18 או 21).

יש לחזור ולחסוך כבעבר, את קצבת הילדים כולה לטובת הילדים.

מהסימולציה אנו למדים שני דברים: ההשקעה בקופת הגמל, עדיפה לאורך זמן ובכל מקרה הסכום הגבוה ביותר המתקבל בתוכנית, רחוק מלאפשר לילד לרכוש השכלה, להקים עסק וכו'. כלומר, הורים המעוניינים לאפשר לילדם התחלה ראויה, יצטרכו להפקיד סכומים נוספים, בעצמם.

בעבר, הפקידו הורים את קצבת הילדים (כיום בממוצע 175 ₪ לחודש לילד בעבור משפחה ממוצעת, עם 3 ילדים) לחיסכון. אך כאמור, מגוון מכשירי החיסכון והריבית האפסית בבנק, לא פיתו את ההורים לחזור ולחסוך לילדם.

כיום ישנן מגוון אפשרויות חלקם אטרקטיביים מאד להורים. נסקור כמה מהם:

תכניות חיסכון בבנק

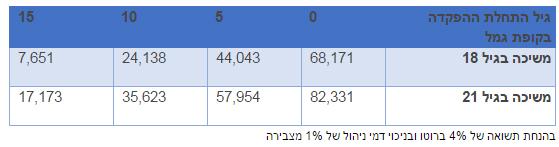

בהשוואה של משרד האוצר יכולנו לראות, כי הסכומים המתקבלים בחיסכון ארוך טווח, בתכניות החסכון השונות בבנק, נמוכים באופן משמעותי, מההשקעה בקופת הגמל. הסיבה להבדל, מקורה בריבית הנמוכה של בנק ישראל, שאינה מאפשרת לבנקים להציע ריביות אטרקטיביות, על החיסכון.

כיום על תכנית חיסכון ל-10 שנים בבנק, ניתן לקבל ריבית שנתית של כ- 0.6%. כיום תחזיות האינפלציה לשנה הקרובה, הינה לעלייה של 0.8% במדד. כלומר הפסד ראלי של 0.2%- . אולם ציפיות האינפלציה ל- 10 שנים מגלמות עלייה של 2.2% במדד, כלומר הפסד ראלי שנתי של 1.6%- וסה"כ ל- 10 שנים, הפסד ראלי של 17.2%- על הכסף.

המשמעות היא, שלא ניתן לחסוך בריביות המתקבלות בבנק.

קופת גמל להשקעה

לאחרונה אושרה בוועדת הכספים קופת גמל חדשה, הנקראת קופת גמל להשקעה. קופה, שניתן למשוך ממנה את הכסף בכל גיל ולא רק בגיל פרישה. מטרת האוצר הינה לחזור ולעודד חיסכון לטווח בינוני וארוך, לאחר שבינואר 2008 נגזר גזר דין מוות על קופת הגמל "ההונית", ממנה נהנה כל חוסך בעבר, החל מחיסכון הורים לילדים ועד לחיסכון לתקופת הפרישה.

בקופת הגמל להשקעה ניתן יהיה למשוך באופן שוטף, ללא קנס, מתי שרוצים ומי שמעוניין להתמיד ולחסוך בקופת הגמל החדשה עד לגיל פרישה, יהנה משתי הטבות מס: פטור ממס רווח הון (מס של 25% על הרווחים הראליים של הקופה = רווחי ההשקעות) ופטור נוסף ממס על הקצבה (קצבה פטורה) ללא ניצול תקרת ההון הפטור. באם ימשוך המפקיד את כל הכספים גם מעל גיל 60, אזי, כמו במשיכה מוקדמת יותר, ישלם מס רווחי הון של 25%, על הרווח הראלי. אבל, באם יהוון המפקיד את הקצבה (היוון קצבה מוכרת) , אזי ישלם רק 15 אחוז מס נומינלי, כאשר באינפלציה הקיימת בשנים האחרונות, זו הטבת מס .

המוצר החדש יהיה אמנם תחת הקטגוריה של קופות גמל, אבל לא יהיו בו הטבות מס בעת ההפקדה. כל אזרח יהיה רשאי להפקיד בקופה עד ל- 70,000 ש״ח לשנה ובעת משיכת הכספים, ישולם מס על רווחי הון על רווחי ההשקעות, כאמור.

יתרון מהותי בהשקעות על פני מוצרי ההשקעה האחרים

מי שמשכה בחוטים מאחורי הקלעים והובילה להצבת התיקרה, היא רשות ני"ע, שחששה מהעברת כספים, ממוצרים פיננסיים מתחרים, תחת פיקוחה, לקופה החדשה. העברה זו תפגע גם בבורסה, כיוון שבקופות הגמל, ההשקעות מוטות לחו"ל ולנכסים אלטרנטיביים. מי שהיו שבעי רצון מהתיקרה, הם מנהלי קרנות הנאמנות וחברות ניהול התיקים, שחששו לזכות הקיום שלהם. ואכן הקופה החדשה נולדה, כאלטרנטיבה עדיפה למוצרים כמו קרנות נאמנות, פיקדונות בבנקים, פוליסות חיסכון וניהול תיקים, כמעט בכל פרמטר שבודקים :

- הקופה משמשת כמעין מקלט מס, שכן תשלום המס יעשה רק במקרה של פדיון הכספים ולא ישולם בעת מכירת ניירות ערך בתיק, או כאשר משנים תמהיל השקעה, מסלולים וכדומה.

- קופת הגמל החדשה מהווה מכשיר השקעה עדיף, לניהול התיקים וקרנות הנאמנות, בכך שבקופות הללו מנהל ההשקעות יכול להשקיע בהנפקות בתנאים מועדפים לגופים מוסדיים והן בנכסים, שאינם סחירים כגון נדל"ן מסחרי, או הלוואות לעסקים בתנאים העדיפים על רכישת האג"ח הקונצרני, של אותה החברה.

תכניות השקעה בחברות ביטוח

למכשירי ההשקעה בחברות הביטוח יתרונות רבים :

- מגוון מסלולי השקעה מהסולידית ביותר ועד לדינמית ביותר – ככל שטווח ההשקעה גבוהה יותר פוטנציאל התשואה במסלולים דינמיים גבוהה יותר.

- חיסכון נזיל בכל עת, ללא תחנות יציאה מוגדרות מראש וללא קנסות.

- אפשרויות להוספת מרכיבי ביטוח כגון: שיחרור מתשלום פרמיה במקרה של אבטלה, או אובדן כושר עבודה.

- יתרון ניכוי ממס ! מס רווח הון משולם רק במשיכה ! מאפשר הגדלת הצבירה על ידי מנגנון ריבית דריבית.

- כמו בקופות הגמל גם בתוכניות אלה, מתאפשרת השקעה בנכסים שאינם סחירים להקטנת סיכונים והגדלת פוטנציאל התשואה.

- הלוואה בתנאים אטרקטיביים תוך שימוש בפוליסה כבטוחה.

- דמי ניהול בשיעור נמוך הקבועים החוזה.

לסיכום

חוסר האלטרנטיבות לחיסכון בבנק, וההפסד הראלי הכמעט ודאי, מאלץ את ההורים, המעוניינים לספק לילדיהם התחלה טובה לחיים, למצוא תחליפי חיסכון.

גם המדינה מבינה שכחלק מהמלחמה בעוני, יש להעניק שוויון הזדמנויות לכל הילדים בישראל, ואף ממליצה על קופות הגמל, כמכשירי השקעה עדיפים לפתרונות הבנקאיים. אולם חיסכון צפוי של כ- 20,000 ₪, אינו מספק סכום, שיאפשר רכישת השכלה, או הון ראשוני ראוי לפתיחה של עסק. יש לחזור ולחסוך כבעבר, את קצבת הילדים כולה לטובת הילדים.

אם בנוסף לחיסכון המדינה יפקיד ההורה חיסכון נוסף של 175 ₪ בממוצע לילד נוכל לקבל את החיסכון הבא:

כאמור כיום ישנם מספר אלטרנטיבות בקופות הגמל ובחברות הביטוח לבחירה ואף לבחור מסלולי השקעה מגוונים, המאפשרים לבחור את הסיכון המתאים להשקעה.