מאת : אוהד וייגמן, MBA, CMC – משנה ליו"ר התאגדות העסקים הקטנים בישראל

גל השריפות שהחל בשבוע שעבר ברחבי הארץ, ממחיש לכולנו הלכה למעשה, עד כמה מדובר בסכנה ממשית המרחפת על נכסים פרטיים ועסקים, בכל רגע נתון. הסיבות לפריצת שריפה יכולות להיות רבות ומגוונות, בין אם מדובר בהצתה מכוונת או מקצר חשמלי (כפי שקרה במהלך סוף השבוע האחרון בבניין מגורים במעלה אדומים). נזקי השריפה עלולים להיות חמורים ולגרום לנזקים כבדים לרכוש למבנה ולפגיעה גם בנכסים סמוכים למקור הדליקה (נזקי צד ג').

אולם בפוליסות הסטנדרטיות (עסק או דירה) אין כיסוי לנזקי טרור. לקוח שמבנה ביתו או עסקו ניזוק בעקבות נזק טרור, מס הרכוש הוא האחראי על הקמת הנכס או שיפוצו.

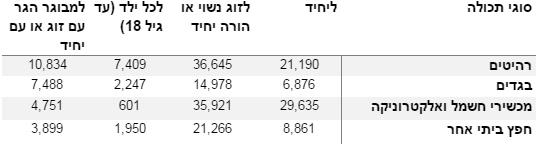

אולם במידה וגם תכולת ביתך או העסק ניזוקה, יש לדעת כי מס הרכוש לא מעניק פיצוי מלא, אלא ע"פ תקרות הפיצוי. לדוגמא:

רבים מוותרים על הרחבה לאירוע טרור בביטוח הדירה שכן כיסוי זה הינו כרוך בפרמיה נוספת, אך כפי שראינו בתקופה האחרונה, כיסוי זה הינו הכרחי. הפיצוי מתבצע לפי מחירון של סוגי "חפצי בית" וגודל המשפחה. אולם בכל מקרה אין זכאות לפיצוי בגין אובדן כסף מזומן והמחאות, תכשיטים וחפצי אומנות שנפגעו באירוע. קבלת הפיצוי יכולה להתעכב שנים. ניתן להגיש ערר לוועדת ערר תוך 30 יום ממועד מתן ההחלטה על גובה הפיצוי.

במידה וקיים ביטוח דירה ותכולה, וערך התכולה המבוטח בפוליסה גבוה מתקרות הפיצוי של מס הרכוש, חברת הביטוח תחזיר למבוטח את הפער, וזאת על מנת שיוכל לשוב לרמת החיים אליה הורגל במהירות האפשרית.

טיפים חשובים נוספים :

יש לכם ביטוח משכנתא ? חשוב לדעת כי פוליסות מבנה למשכנתא כוללות רק כיסוי למבנה עצמו ללא כיסוי לצמודי המבנה (כל דבר המחובר למבנה דרך קבע כגון: כלים סניטרים, מטבח, מזגן ועוד..). כמו כן בביטוח משכנתא שנרכש באמצעות הבנק אינו מכיל כיסוי לנזקים לצד ג' ולא ניתן להוסיף כיסוי זה לביטוח דרך הבנק. כל החוסרים הללו ניתנים בביטוח מבנה באמצעות סוכן ללא עלות נוספת. כמו כן ניתן להוסיף כיסוי לתכולת הדירה. חשוב לבדוק את סכום הכיסוי. בהרבה מקרים יש ביטוח חסר והפיצוי הוא חלקי בלבד.

כיסוי שריפות לעסקים – לבתי עסק מומלץ לרכוש ביטוח אש מורחב המעניק כיסוי גם במקרים של נזקי מים והצפות, פריצות, שביתות עובדים, חבות מעסיקים ועוד…

נזקי מים – בפוליסות הסטנדרטיות יש כיסוי לנזקי מים על ידי נותני שירות שנבחרו על ידי חברת הביטוח. במקרים רבים ישנו עיכוב רב בטיפול בנזק ומומלץ להרחיב את הכיסוי לשירות על ידי שרברב פרטי. זה שווה כל שקל בתוספת.

ביטוח חסר – בעריכת ביטוח תכולה יש לדרוש ביצוע סקר על מנת להעריך במדויק את שווי התכולה, אחרת הרבה פעמים הפיצוי מחברת הביטוח הוא חלקי בלבד. מומלץ לדרוש ביצוע סקר כזה כל 3 שנים.

צד שלישי– כיסוי זה הינו אחד החשובים ביותר בביטוח הדירה, ומהותו למנוע את חשיפת המבוטח לתביעה כספית בגין נזק גוף או רכוש. כאמור במידה וביטחתם את ביתכם דרך הבנק במסגרת ביטוח המשכנתא, לא קיים פרק צד שלישי בפוליסה. הגדרת צד שלישי הינה כל אדם למעט קרובי משפחה מדרגה ראשונה, עובדי משק הבית ודיירים דרך קבע. במידה ויש לכם עובד/ת משק בית- דוגמת עוזרת בית או מנקה אשר מוצהרים בביטוח לאומי, יש לרכוש עבורם כיסוי הנקרא "חבות עובדי משק הבית", לרוב פרק זה הינו ללא עלות. במידה ואינם מוצהרים בביטוח לאומי, הינם חשופים לתביעה כספית גבוה שכן לרוב מדובר באובדן כושר עבודתו.

דירה שכורה–

- במידה ואתה בעל הנכס– חשוב לדאוג לביטוח מבנה תקין הכולל כיסוי לצד ג' בו הדיירים כן מכוסים (בניגוד לאמור לעיל שדיירים דרך קבע אינם מכוסים).

חשוב לדעת כי כיסוי דיור חלופי מעניק לך פיצוי כספי במקרה של אובדן שכר דירה עד ל-12 חודשים. - במידה ואתה השוכר/ הדייר– חשוב לבטח את תכולתך האישית כנגד הסיכונים לעיל, שכן התכולה אינה מכוסה במסגרת ביטוח המבנה של בעל הנכס. בנוסף, עליך לוודא כי בעל הבית כלל בביטוח המבנה שברשותו סעיף הנקרא "ויתור שיבוב"- במקרה של נזק לנכס שנגרם באחריותך כדייר, רשאית חברת הביטוח לתבוע את הסכום ששילמה לבעל הנכס מגורם הנזק- הדיירים. כאשר בעל הנכס חותם על ויתור זכות השיבוב חברת הביטוח מנועה מלתבוע את הדיירים. סעיף זה נרכש בפוליסה ללא עלות, כך שאין סיבה לבעל הנכס לא להוסיף אותו.

ערך קרקע – סכום לביטוח נוסף בבית משותף–

עקב עליית מחירי הדירות במדינה, ערך הקרקע הינו סכום כספי שלא ניתן להתעלם ממנו. אנו ממליצים למבוטחים אשר גרים בבתים משותפים לרכוש כיסוי "סכום לביטוח נוסף". כיסוי זה מבטח כסף, המשקף לרוב את ההפרש בין הערך שמבטחת חברת הביטוח לבין עלות קניית הנכס.